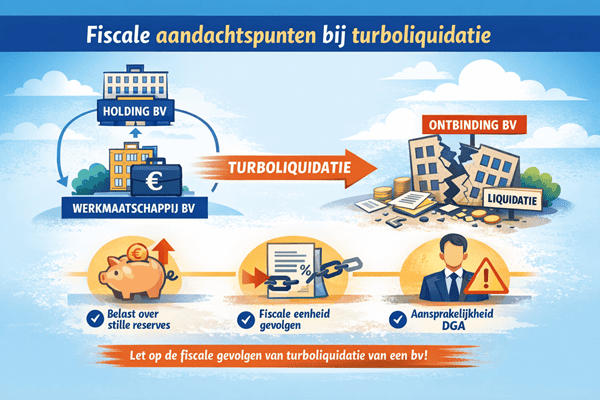

Fiscale gevolgen van turboliquidatie: wat betekent dit voor BV, holding en DGA?

Een turboliquidatie is een snelle manier om een BV te ontbinden, mits er op het moment van ontbinding geen baten meer aanwezig zijn. Hoewel het proces juridisch overzichtelijk kan zijn, roept het fiscale deel vaak vragen op. Wat gebeurt er fiscaal met de BV zelf? En welke gevolgen kan dit hebben voor een holding of de directeur-grootaandeelhouder (DGA)?

In dit artikel wordt stap voor stap uitgelegd welke fiscale aandachtspunten spelen bij een turboliquidatie en waar ondernemers rekening mee moeten houden.

Wat gebeurt er fiscaal bij een turboliquidatie van een BV?

Bij een turboliquidatie houdt de BV direct op te bestaan. Dat betekent niet dat fiscale verplichtingen automatisch vervallen. Integendeel: de belastingverplichtingen moeten vóór de ontbinding correct zijn afgehandeld.

Belangrijke aandachtspunten zijn:

- Alle aangiften (zoals vennootschapsbelasting en omzetbelasting) moeten zijn ingediend

- Eventuele belastingschulden moeten zijn voldaan

- Er mogen geen activa, reserves of vorderingen meer aanwezig zijn

De Belastingdienst kan ook na ontbinding controleren of de turboliquidatie terecht is toegepast. Als blijkt dat er toch baten waren, kan dit leiden tot naheffingen of andere maatregelen door de Belastingdienst.

Fiscale gevolgen voor een holdingstructuur

Wanneer een werkmaatschappij wordt ontbonden binnen een holdingstructuur, is extra zorgvuldigheid vereist. Veelvoorkomende aandachtspunten zijn:

- Openstaande rekening-courantverhoudingen

- Leningen tussen holding en werkmaatschappij

- Fiscale reserves of latente belastingverplichtingen

De holding mag geen vorderingen meer hebben op de te ontbinden BV. Als dat wel het geval is, is er fiscaal gezien sprake van een bate en is turboliquidatie niet toegestaan. De slotbalans moet volledig op nul staan voordat tot ontbinding kan worden overgegaan.

Wat betekent een turboliquidatie fiscaal voor de DGA?

Voor de DGA zijn de fiscale gevolgen sterk afhankelijk van de specifieke situatie. In algemene zin geldt:

- Aandelen in de BV verliezen hun waarde bij ontbinding

- Er ontstaat doorgaans geen direct belastbaar voordeel

- Verliezen zijn niet automatisch aftrekbaar in box 2

Daarnaast is het van belang dat er geen privévorderingen of -schulden meer bestaan tussen de DGA en de BV. Ook hier geldt: zolang er nog financiële rechten of verplichtingen bestaan, is er geen sprake van een batenvrije BV.

Aangiftes en administratieve verplichtingen na ontbinding

Ook na een turboliquidatie kunnen verplichtingen blijven bestaan. Zo kan het nodig zijn om nog een laatste aangifte in te dienen of aanvullende informatie aan te leveren. De ontbinding wordt gemeld bij de Kamer van Koophandel, maar fiscale afwikkeling blijft een eigen verantwoordelijkheid.

Sinds de invoering van de Wet transparantie turboliquidatie geldt bovendien een extra informatieplicht richting schuldeisers en instanties. Dit onderstreept het belang van een correcte en controleerbare administratie.

Veelgemaakte misverstanden over fiscale gevolgen

Er bestaan hardnekkige misverstanden rondom turboliquidatie en fiscaliteit, zoals:

- “Na ontbinding hoef ik niets meer te doen”

- “Een kleine vordering maakt niet uit”

- “De Belastingdienst kijkt hier toch niet meer naar”

In de praktijk zijn dit juist de situaties waarin risico’s ontstaan. Fiscale correctheid vooraf voorkomt problemen achteraf.

Wanneer is extra voorzichtigheid geboden?

Extra aandacht is nodig bij onder andere:

- BV’s met een holding erboven

- Rekening-courantverhoudingen

- Oude schulden of vorderingen

- Onverwerkte fiscale verplichtingen

In deze gevallen is het belangrijk eerst vast te stellen of daadwerkelijk aan alle voorwaarden voor turboliquidatie wordt voldaan.

Conclusie

De fiscale gevolgen van een turboliquidatie worden vaak onderschat. Hoewel de BV juridisch snel kan worden ontbonden, vraagt de fiscale afwikkeling om zorgvuldigheid. Voor de BV zelf, maar ook voor de holding en de DGA, geldt dat alle verplichtingen volledig moeten zijn afgerond voordat tot ontbinding kan worden overgegaan.

Twijfel over de fiscale of juridische situatie betekent niet automatisch dat turboliquidatie onmogelijk is, maar wel dat deskundige beoordeling noodzakelijk is. Het inschakelen van een gespecialiseerde partij voorkomt fouten en biedt rust en duidelijkheid in een vaak beladen fase.